(卓創資訊分析師崔玉萍)

【導語】 近年來房地產市場進入去庫存階段,新開工麵積持續下滑,2025年需求下行趨勢明顯。而當前產能供應依舊充足,市場供需兩端存壓,成本優勢未來將更加凸顯。當前行業成本分化較為明顯,未來中長期產能發展或將迎來新變局。

分燃料玻璃生產成本、毛利:

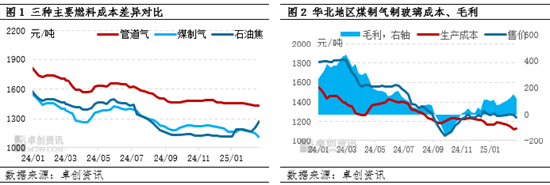

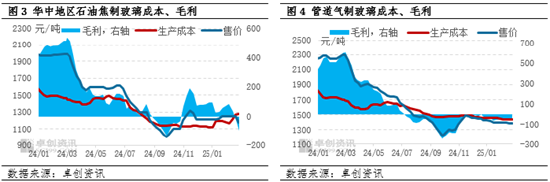

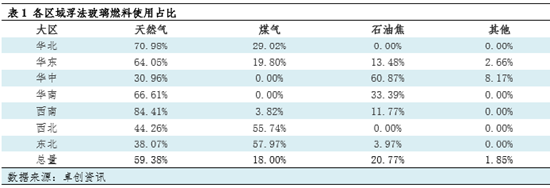

進入2025年,煤製氣及石油焦燃料玻璃成本、利潤分化,南北區域差異加大。2024年以來煤炭、石油焦價格下跌明顯,促使兩者與天然氣成本差異逐步由200元/噸附近擴大至300元/噸左右。而進入2025年,煤炭、石油焦價格走勢分化,煤炭價格逐步下跌,而石油焦價格快速上漲。據卓創資訊統計,截至3月初,華北煤炭到廠價格較2024年底下跌152元/噸,成本減少53.2元/噸;湖北石油焦到廠價格較2024年底上漲940元/噸,成本上升188元/噸。目前華北煤製氣製玻璃小幅盈利,毛利100元/噸附近,而華中石油焦毛利2月下旬出現虧損,並且近期價格售價下滑下,虧損幅度增加,目前毛利虧損100元/噸附近。相比而言,天然氣成本相對穩定,毛利延續小幅虧損狀態。

燃料使用分布:

當前3種燃料產能使用占比看,天然氣目前占比59.38%,石油焦占比20.77%,煤製氣占比18.0%,三種燃料總量占比達到98%。分布看,當前華北、華東、西南均以天然氣燃料為主,華中、華南在石油焦使用中占有較大比重,煤製氣在華北、西北、東北使用相對偏多。2024年石油焦成本優勢較為明顯,疊加華南區域產線窯齡較新,2024年華南、華中產能保持高位運行。進入2025年,石油焦成本優勢明顯弱化,南方區域供應端壓力存上升趨勢。

未來趨勢分析:

當前以北方煤製氣燃料的一窯二線、一窯三線成本優勢明顯,一窯多線不僅可以滿足多厚度規格的同時生產,更重要的是其擁有較低的單耗以及較低的綜合成本,可有效降低生產成本。從當前行業供需環境看,需求進入新的發展階段,供應較為充足,行業供需兩端均存在壓力,未來成本優勢在行業競爭中將更加凸顯。在此背景下,一窯多線的大線將成為未來新建產線的主流,高成本小線生存壓力上升。

未來可重點關注以下幾個方麵:

1.《2024-2025年節能降碳行動方案》要求玻璃行業2025年要達到能耗標杆要求,目前北方多數中小型煤製氣產線不能滿足能耗標杆要求,該政策可能帶來的北方集中煤改氣,成本上升。同時在一窯多線發展趨勢下,高成本小線生存難度上升,或有部分小線選擇直接性退出,或合並擴建大線。

2.沙河正康煤製氣係統將在後期投入試運行,關注正式投入使用後對沙河區域成本影響。

湖北區域2026年底要求石油焦改氣,以及當前石油焦價格上漲下,部分企業存改氣意向,關注後期改氣進展。