來源:CFC商品策略研究

作者 | 中信建投期貨 ⠧ ”究發展部 ⠧Ÿ—紅

研究助理塗標

本報告完成時間 ⠼ 2024年3月8日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設置訪問限製,若您並非符合規定的交易者,為控製交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

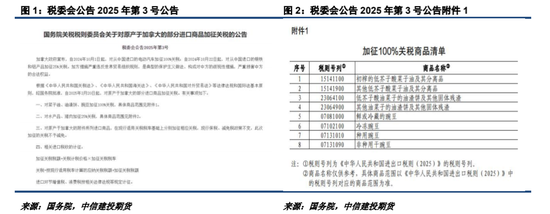

2024年9月26日,商務部發起就加拿大對華相關限製性措施的反歧視調查。2025年3月8日,國務院關稅稅則委員會決定自2025年3月20日期,對原產於加拿大部分進口食品加征關稅,其中對菜子油、油渣餅、豌豆加征100%關稅,對水產品、豬肉加征25%關稅。查詢商品清單得知,油及油渣餅

對應的稅則號列包括

“15141100”、“15141900”、“23064100”、“23064900”,

即中國通常進口的加拿大毛、加拿大顆粒。

按照稅委會公告,“加征關稅稅額=關稅計稅價格㗥Š 征關稅稅率”,而“關稅=按現行適用稅率計算的應納關稅稅額+加征關稅稅額”,即加菜油、加菜粕要在原有進口成本的基礎上,再額外附加100%關稅成本。從成本估值角度,本次反歧視調查結果會顯著抬升加菜粕、加菜油內盤估值。

(注:本次反歧視調查與對加菜籽反傾銷調查屬於2個並行事件,菜籽方麵自陳述會結束後,暫無明顯動態。)

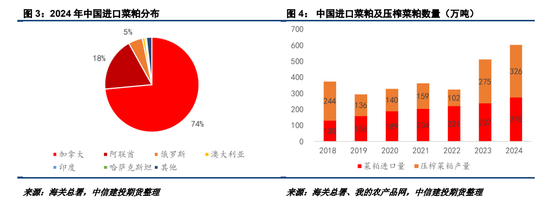

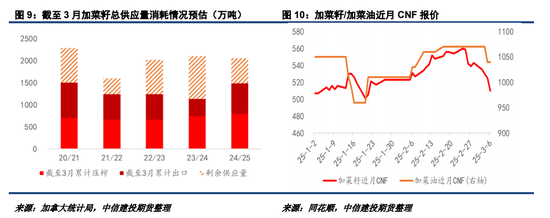

目前中國直接進口菜粕大部分來自於加拿大。2024年中國合計進口菜粕275萬噸,其中進口加拿大菜粕202萬噸,占比約74%。2024年進口菜粕在中國菜粕總供給當中占比約45%。25年1季度受菜籽反傾銷調查情緒影響,菜籽直接進口數量同比下降,進口菜粕在總供應占比有望超過50%。然而,本次反歧視調查落地後,預計進口加菜粕意願將明顯下降,而阿聯酋、俄羅斯等其他產區量級明顯不及加拿大,我們認為25年4月開始菜粕供應趨緊已成為大概率事件。

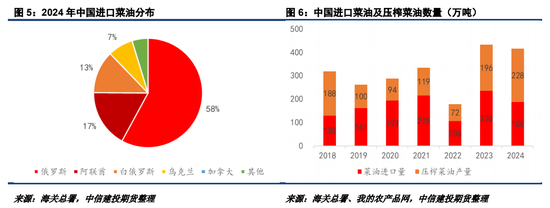

與菜粕不同,加拿大菜油在中國進口菜油當中占比較少。2024年中國進口加菜油僅477噸,占比不到1%。不過25年1季度國內已產生部分加菜油進口買船,但總量仍然偏少,後期也有“洗船”的可能性。目前中國菜油進口主要來源於俄羅斯,2024年進口俄菜油109萬噸,占比約58%。我們認為本次反歧視調查對進口菜油供應的衝擊比較有限,但仍有可能形成情緒性影響。

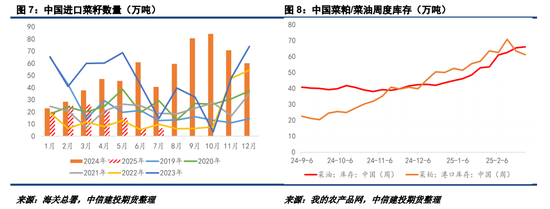

本次反歧視調查與前期對加拿大菜籽的反傾銷調查屬於2個並列事件,目前對於加菜籽的反傾銷調查仍在進行當中,暫無相關結果披露。25年以來,中國菜籽進口已有同比下降,目前遠月雖有進口買船成交,但實際數量仍然有限。當前進口菜籽壓榨廠的菜籽庫存也在不斷下降,25年整體供應壓力正在逐步出清。不過我們需要指出,短期內菜粕及菜油的庫存數量仍處於較高水平,菜粕已經出現去庫苗頭,而菜油受製於俄羅斯壓力及自身性價比不足局限性,目前庫存仍在增加。

受美加關稅延期影響,我們原預估24/25年度加菜籽已經獲得足夠的壓榨及出口窗口,剩餘供應壓力有限。但本次反歧視調查落地後,預計加菜籽壓榨將受到進一步衝擊,加菜籽供應壓力或再次增加。上周加菜粕/加菜油5月船期CNF報價分別在320/1015左右,本次反歧視落地後預計加菜粕/加菜油報價均有下調可能性,但考慮到加征關稅稅率為100%,加拿大不太可能過度壓低出口報價,下周內盤菜粕及菜油情緒偏強的概率較高。

交易層麵,國內菜粕供應對加拿大進口依賴度很高,在加菜籽進口本就已經受限的背景下,加菜粕進口受阻將極大利多菜粕,下周一菜粕的偏強預期也將對走勢形成帶動。從未來的供應預期來看,豆菜粕價差有不低的倒掛概率,可以考慮做縮,傾向於菜粕月間5-9及9-1正套。

菜油方麵,雖然國內菜油直接進口加菜油的量有限,但加了如此高的稅後加菜油很難再進中國,這也意味著無論美國對加菜油的進口生柴需求如何變,加菜油都很難再增加往中國市場出口。預計將有助於菜油走勢企穩,菜油已不太適合再作為油脂間價差空配,傾向於做多菜油09,空配其他油脂09合約。

研究員:石麗紅

期貨交易谘詢從業信息:Z0014570

研究助理:塗標

期貨從業信息:F03128525

(责任编辑:徐州市)